| Обучающий курс «Опционы» |

| Четвертый урок |

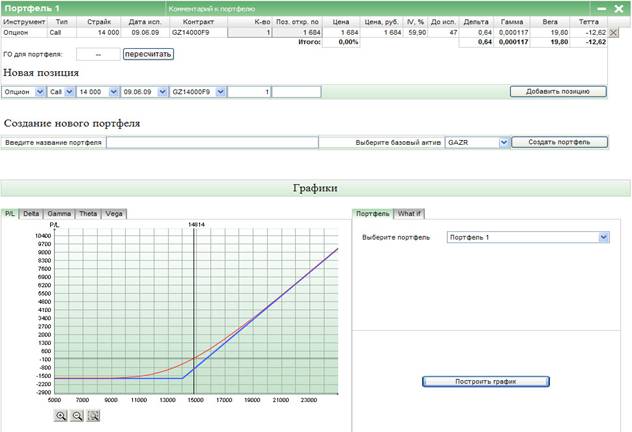

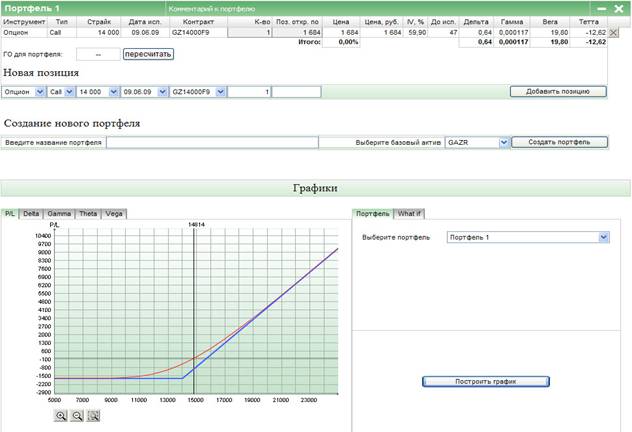

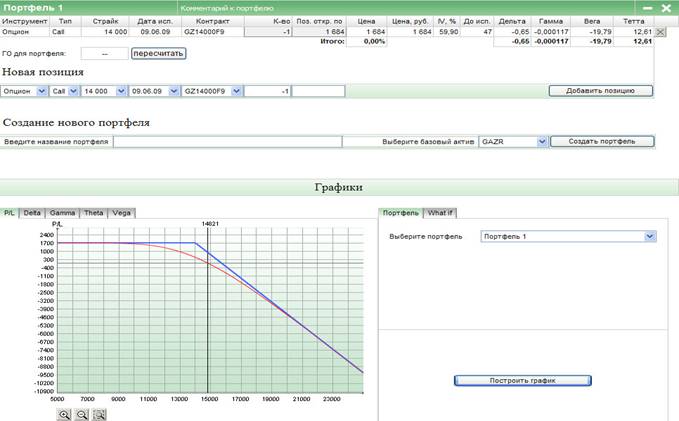

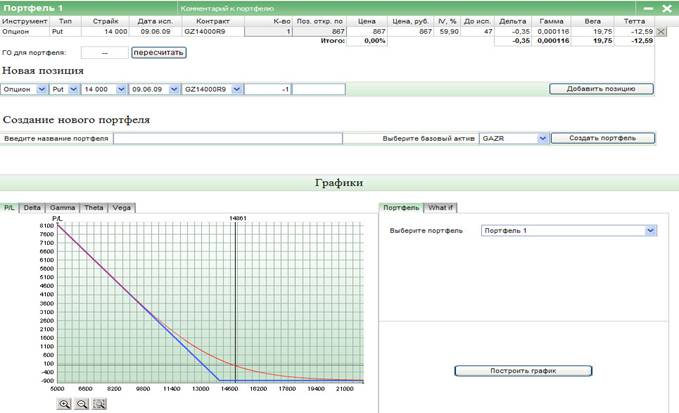

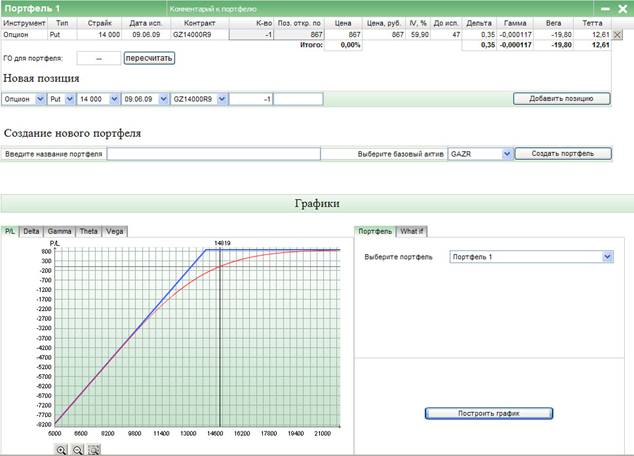

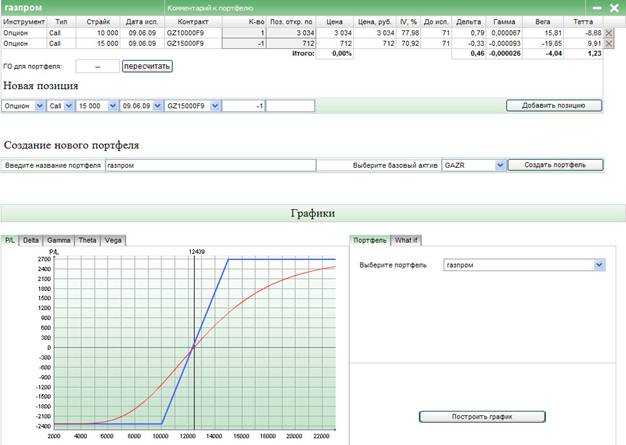

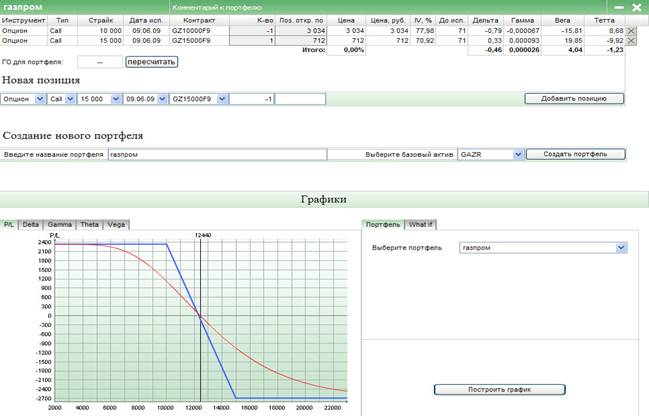

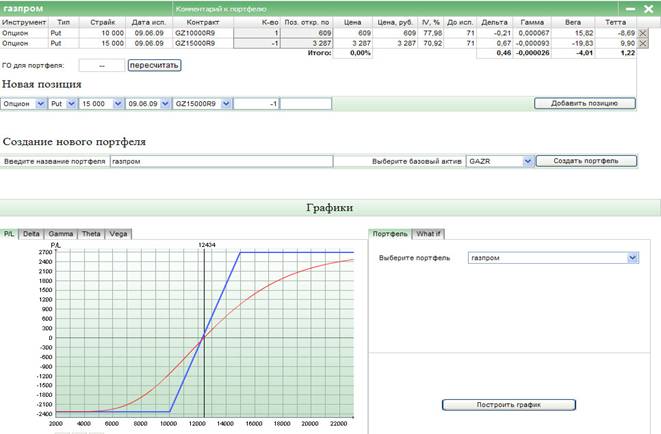

В этом уроке мы с вами рассмотрим опционные стратегии. Тема большая и достаточно сложная, поэтому ее изучение мы продолжим в двух последующих уроках. Надеемся, что знакомство с данными стратегиями поможет вам сделать правильный выбор в определенной жизненной ситуации и, естественно, приумножить свой капитал. Итак, начнем. Стратегия — это комбинирование в вашем инвестиционном портфеле различных опционов, а иногда и базисных активов для достижения поставленных задач и целей. В зависимости от поведения рынка, можно выделить несколько типов стратегий: бычьи, медвежьи и стратегии нейтралитета (когда цена актива стоит на месте).Бычьи стратегии применяются, когда ожидается движение рынка вверх, медвежьи используются, соответственно, при движении рынка вниз, а нейтральные — когда цена стоит на месте. Для большей наглядности мы будем использовать графики в нашем уроке . Давайте рассмотрим график первой стратегии и узнаем, на что следует обращать внимание при изучении графиков.  В верхней части рисунка мы видим наш портфель, то есть, какие инструменты мы покупали или продавали. Необходимые нам графы следующие: тип опциона (колл или пут), страйк (цена исполнения), количество, премия по опциону (стоимость опциона). При описании стратегии мы будем использовать понятие «точка безубыточности». Это тот уровень цен страйк и базисного актива на спот-рынке, при котором наша стратегия начинает приносить прибыль. Зона убытков — это тот уровень цен, при котором наши позиции убыточны. Для упрощения понимания графиков, базисным активом опционов, рассматриваемых в примерах, будет фьючерсный контракт на акции Газпром. Начнем наше знакомство со стратегиями с простейшего. 1. Первая стратегия. Покупка опциона колл (Long call). Как мы помним, опцион колл — это право покупателя купить товар по зафиксированной заранее цене. В каких же ситуациях используется такая стратегия? Покупка опциона колл используется в случаях, когда инвестор уверен, что цена базисного товара на спотовом рынке пойдет вверх. Вы покупаете опцион, и чем выше цена на базисный актив при исполнении сделки, тем большей будет ваша прибыль. Все это мы уже рассматривали в наших уроках, а теперь попробуем разобраться на графике с конкретным примером.  График 1. Покупка опциона колл На графике изображена покупка опциона колл на фьючерсный контракт на акции Газпрома с премией 1684 рубля. Страйк опциона -14000 рублей. Наша стратегия принесет прибыль, если цена базисного актива вырастет выше цены страйк на величину премии, то есть точка 15684 (14000+1684) рубля будет точкой безубыточности. Ваша потенциальная прибыль не ограничена. Насколько подорожает фьючерс настолько высокой и будет прибыль. Ваши убытки ограничены только стоимостью опциона, то есть 1684 рублями. 2. Вторая стратегия. Продажа опциона колл (Short Call) Продавать опциона колл следует, если вы уверены в том, что цена базисного актива на спот-рынке пойдет вниз. Вы продаете опцион колл, получаете премию и, в случае падения цены на актив, сделка не исполняется. Давайте посмотрим на график.  График 2. Продажа опциона колл Вы продаете такой же, как и в предыдущем случае, опцион со страйком 14000 рублей и премией 1684 рубля. В случае, если цена базисного актива пойдет вниз, и на дату исполнения сделки будет ниже, чем цена исполнения, покупатель не станет исполнять контракт. Наша прибыль в таком случае равна 1684 рублям премия за опцион. При использовании этой довольно примитивной стратегии нужно быть очень аккуратным. Дело в том, что наша прибыль ограничена стоимостью опциона, в то время, как убытки не ограничены ничем. Что это значит? Если цена на базисный актив начнет расти, то мы уйдем в зону ничем неограниченных убытков. 3. Третья стратегия. Покупка опциона пут (Long Put). Опцион пут — это право покупателя продать товар продавцу опциона по заранее обговоренной цене в будущем. Таким образом, смысл данной стратегии заключается в том, чтобы купить опцион пут и продать базисный актив при экспирации сделки, когда цена на базисный актив буде ниже, чем цена страйк-контракта. Смотрим на график.  График 3. Покупка опциона пут Вы предполагаете, что цена на акции Газпрома в будущем упадет, покупаете опцион пут со страйком = 14000 рублей и платите премию 867 рублей. Начиная с цены на базисный актив = 13133 рублей, и ниже — это ваша прибыль (14000 — 867). Если цена поднимается выше этой отметки, то вашим убытком будет являться только стоимость опциона, т.е. 867 рублей. Очень хорошая стратегия для новичков срочного рынка. Ваша потенциальная прибыль ничем не ограничена, а ваши возможные убытки ограничены ценой контракта. 4. Четвертая стратегия. Продажа опциона пут (Short Put). Такая стратегия применяется при ожидаемом повышении цены на базисный актив опциона на спот рынке (нежелание покупателя опциона исполнять сделку при экспирации).  График 4. Продажа опциона пут Допустим, вы думаете, что цена на акции Газпрома пойдет вниз, и продаете опцион пут со страйком = 14000 рублей с премией 867 рублей. В том случае, если цена на базисный актив поднимается выше отметки 13133 рубля (14000-867), то опцион не исполняется, и вы получаете прибыль в размере премии опциона. При использовании этой стратегии нужно быть очень осторожным. Ваши убытки ничем не ограничены, и если цена на базисный актив пойдет вниз, вы можете очень много потерять. Ваша прибыль, как уже говорилось выше, ограничена премией опциона. Это 4 самые элементарные стратегии состоящие из покупки или продажи только одного инструмента. Давайте перейдем к более сложному. Для выполнения следующих стратегий нам потребуется пополнить наш инвестиционный портфель двумя опционными контрактами. 5. Пятая стратегия. Бычий колл спрэд (Bull Call Spread). Применяется такая стратегия в случае, вашей уверенности, в том, что цена на базисный актив пойдет вверх, но рост будет ограничен. Эта стратегия предполагает одновременно и покупку и продажу опциона колл. У опционов должны быть одинаковые сроки исполнения, но разные страйки. Страйк купленного опциона должен быть меньше страйка проданного. Смотрим график.  График 5. Бычий колл спрэд Вы покупаете опцион колл со страйком = 10000 рублей по цене 3034 рублей, думая, что цена фьючерса в момент исполнения сделки не будет больше 15000 рублей. Чтобы вернуть себе часть денег, потраченных при приобретении опциона, вы продаете другой опцион колл с такой же датой исполнения, но другим страйком. Разумеется, страйк должен соответствовать вашим ожиданиям касательно цены актива на спот-рынке в момент исполнения сделки. В нашем случае — это 15000 рублей. Таким образом, вы удешевляете стоимость своей позиции с 3034 до 2400 рублей (разница между полученной премией за проданный опцион и потраченными средствами при покупке опциона: 3034-712 = 2322 рубля). В том случае, если цена на базисный актив будет подниматься, ваша прибыль будет начинаться в точке 12322 рублей (страйк купленного опциона + потраченные средства: 10000 + 2322), и ограничена точкой 15000 рублей (страйк проданного опциона). Убыток при данной стратегии возникнет в том случае, если цена на базисный актив не вырастет. Ограничен он только премией, уплаченной за купленный опцион, минус премия выплаченная вам за проданный контракт, то есть 2322 рубля. 6. Шестая стратегия. Медвежий колл спрэд. Bear Call Spread Смысл стратегии примерно такой же, как и в случае с бычьим колл-спрэдом, но она применяется, когда цена на базисный актив должна пойти вниз умеренно и падение ограничено. Одновременно покупается и продается опцион колл с одинаковым сроком исполнения, но с разными страйками. Разница с прошлой стратегией в том, что необходимо продать опцион колл со страйком ниже, чем у опциона, который покупается. На графике вы можете увидеть эту стратегию.  График 6. Медвежий колл спрэд Мы продаем опцион колл со страйком в 10000 рублей по цене 3034 рублей, рассчитывая, что цена на базовый актив не вырастет. Для того чтобы подстраховать позицию, мы откупаем опцион колл с таким же сроком исполнения, но с более высоким страйком. На графике видно, что мы купили опцион колл со страйком 15000 рублей по цене 712 рублей. В итоге, наша совокупная премия составит 2322 (3034-712) рубля. Это наша максимальная прибыль при условии, что цена не будет расти выше 10000 рублей. Убытки начнутся в точке 12678 рублей и выше ( страйк проданного, минус страйк купленного, минус совокупная премия: 15000-10000-2322=2678 рублей). То есть, убытки ограничены и максимум составляют 2678 рублей. 7. Седьмая стратегия. Бычий пут спрэд. Bull Put Spread По смыслу стратегия похожа на предыдущие. Заключается она в продаже дорогого опциона пут с большим страйком в надежде, что цена на базисный актив вырастет. Для того, что бы подстраховаться от падения цены, мы покупаем пут-опцион с таким же сроком исполнения, как и проданный, но со страйком ниже. Давайте посмотрим на график.  График 7. Бычий пут спрэд Как видно на графике, опцион пут со страйком 15000 рублей был продан за 3287 рублей. Для страховки мы откупили более дешевый опцион пут за 609 рублей, но уже со страйком 10000 рублей. Итого, чистая премия равна 2678 (3287-609) рублей. Стратегия принесет прибыль, если цена на актив не будет снижаться ниже, чем точка в 12322 (15000 — 2678) рубля. Все что ниже этой цены — наш убыток. Он ограничен и при самом худшем сценарии составит 2322 (15000-10000-2678) рубля. 8. Восьмая стратегия. Медвежий пут спрэд. Bear Put Spread. Стратегия применяется в том случае, если у вас есть уверенность в падении рынка до определенного момента. Заключается она в покупке дорогого опциона пут с большим страйком. Чтобы снизить стоимость позиции продается такой же опцион пут, но с меньшим страйком. Страйк выбирается на уровне цены на спот-рынке в момент экспирации. Смысл следующий: опцион продается с целью получения премии, но при сильном падении мы ограничиваем и нашу прибыль, поэтому стратегию следует применять только тогда, когда есть уверенность в том, что падение будет несильным! В противном случае, лучше применять стратегию «Покупка опциона пут». Давайте рассмотрим пример.  График 8. Медвежий пут спрэд Мы купили опцион пут со страйком = 15000 рублей за 3287 рублей. Наше предположение, что цена на актив будет падать и остановится примерно на цене в 10000 тысяч рублей. Поэтому мы продаем такой же опцион пут со страйком = 10000 рублей. Чем больше разница между страйками, тем больше вероятная прибыль при падении рынка и выше расходы на открытие позиции, так как опцион с меньшим страйком получится продать за меньшую сумму. Итак, наши расходы при открытии позиций составили 2678 рублей (3287 — 609). Стратегия принесет нам прибыль в том случае, если цена базисного актива составит 12322 рубля (15000-2678). Максимальная прибыль будет равна 2322 рубля (страйк купленного, минус страйк проданного пута, минус совокупная премия, при цене базисного актива, равной страйку проданного пута (10000 рублей)). Все, что ниже 12322 рублей — наши убытки. Они ограничены и составят величину выплаченной премии (2678 рублей). Мы разобрались с элементарными стратегиями торговли опционами. Однако помните: несмотря на их простоту, применять их нужно очень аккуратно! В следующем уроке мы поговорим о более сложных опционных стратегиях. Читайте, будет интересно! |

© RICH Consulting, 2005-2009.Все права защищены. |