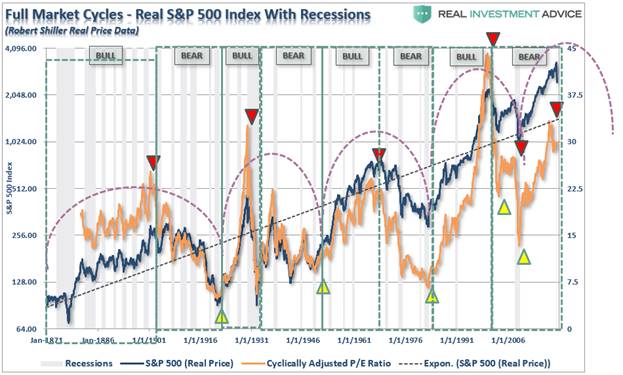

|

Что делать? В фокусе начало сезона отчетности.

Здравствуй дедушка Мороз… Рынок спекулятивно поглотил информацию о триллионных вливаниях ФРС, а может шорты закрывал…узнаем позже.

Но из состояния «жадности» мы переходим в состояние «страха», т.к. имеем следующие вводные, которые серьезно убавляют аппетит к риску.

Мы только сейчас начинаем видеть последствия целого ряда факторов.

Заявки по безработице выросли до 15 миллионов;

- Грядет 20-процентная безработица

- ВВП достигнет уровня «депрессии»;

- >Индекс доверия снижается (что вредит как экономике, так и фондовому рынку).

Далее немного информации из внешних источников через призму нашего понимания ситуации.

Общий взгляд на рынок ниже:

Рынок вырос и может еще дорастет до 2900 в надежде на вливания ФРС, но еще не учтены в ценах и не отыграны факторы:

- Отсрочка выплат кредитов и ипотеки

- Резкое падение потребления

- Истощение сбережений компаний и населения

- Падение капвложений и частного инвестирования

Избыточная ликвидность является краткосрочным фактором; в конечном итоге рынки отразят масштабы экономических проблем.

2008 год был плохим, но текущая ситуация значительно хуже сразу по ряду причин:

- К 2008 году экономика уже замедлялась, безработица росла, а предприятия приспосабливались к влиянию этих факторов на их финансовые результаты. Также, несмотря на «кризис» ипотечного кредитования, экономику не ставили «на паузу», компании работали, а потребители — потребляли. Многие сектора пострадали весьма незначительно.

- «Шатдаун» 2020 года застал многие предприятия «врасплох», и многие из них оказались неготовыми к принудительной остановке.

- Рост безработицы в сочетании с проблемами бизнеса окажет существенно более глубокое воздействие на валовое потребление, чем в 2008 году.

- В отличие от 2008 года, сейчас есть предприятия, которые никогда не заработают вновь; многие будут восстанавливаться очень медленно, а рост занятости не возобновится до появления признаков оживления потребительского спроса.

Рынки в настоящее время растут за счет ликвидности и операций покрытия коротких позиций, и динамика, вероятно, достигает стадии истощения. В течение следующих нескольких месяцев фондовый рынок начнет отражать серьезность экономического ущерба, динамику прибыли и понимания того, что надежды на V-образное восстановление излишне оптимистичны.

С чисто технической точки зрения, экстремальное снижение и потенциальное истощение коротких позиций способствует довольно сильному отскоку. Немного занимательной математики.

На графике ниже видно что, после 35-процентного снижения рынков от предыдущих максимумов, ралли к уровню Фибоначчи в 38,2% будет соответствовать росту на 20%. Это «заманивает» инвесторов обратно на рынок, заставляя думать, что "медвежий рынок" остался позади».

Последние пару недель мы действительно наблюдали чрезвычайно сильное «перепроданное» ралли, которое теперь полностью изменило условия, «подогревавшие» этот рост.

На наш вгляд, предыдущие краткосрочные условия перепроданности больше не в силе, при этом рынок завершил типичный 50-процентный откат. Об этом также говорил аналитик Nomura Securities Масанари Такада-

Текущий рост рынка акций является ничем иным, как лишенным энтузиазма, неуклюжим гигантским «медвежьим сквизом»»,

«Мировые фондовые индексы корректируются вверх на фоне ликвидации накопленных коротких позиций, а также благодаря открытию длинных позиций так называемыми системными (техническими) трейдерами..

«S&P 500 вырос на 19% от уровня закрытия 23 марта в 2237,40 и на 21% выше внутридневного минимума того же дня в 2191,86. Теперь бенчмарк находится в пределах видимости уровня 50-процентного восстановления.

По определению подобное восстановление потребует от S&P 500 ралли на 574 пункта (чтобы компенсировать половину 1148 пунктов, потерянных в период с 19 февраля по 23 марта). Приведенный ниже график показывает, что уровень отката в 50% приблизительно равен 2811 пунктам (минимум в 2237 + 574 = 2811).

В столь изменчивой среде достаточно трудно провести точную отметку, но в диапазоне 2800-2900 соотношение риска и прибыли становится слишком плохим».

Рынок достиг целей, обозначенных в ОБЗОРЕ и часть позиций закрыта, присматриваемся к золоту и бондам. Надеемся так же на сектор высоких технологий.

А также и на то, что некоторые УЧЕНЫЕ ждут продолжения V-образного ралли и восстановления.

Ждем S&P на уровне 1600-1800, по срокам 1-2 года, поэтому все позиции основательно хеджируем.

BAC недооценен, еще пару недель можно подержать, GILD переоценен, но рекомендации 75(,было 72) и лонг да всех временных интервалах- можно роллироваться, DOCU-86 цель, но бизнес переспективный рекомендация-боковик. DAL-ждем помощи правительства...

|